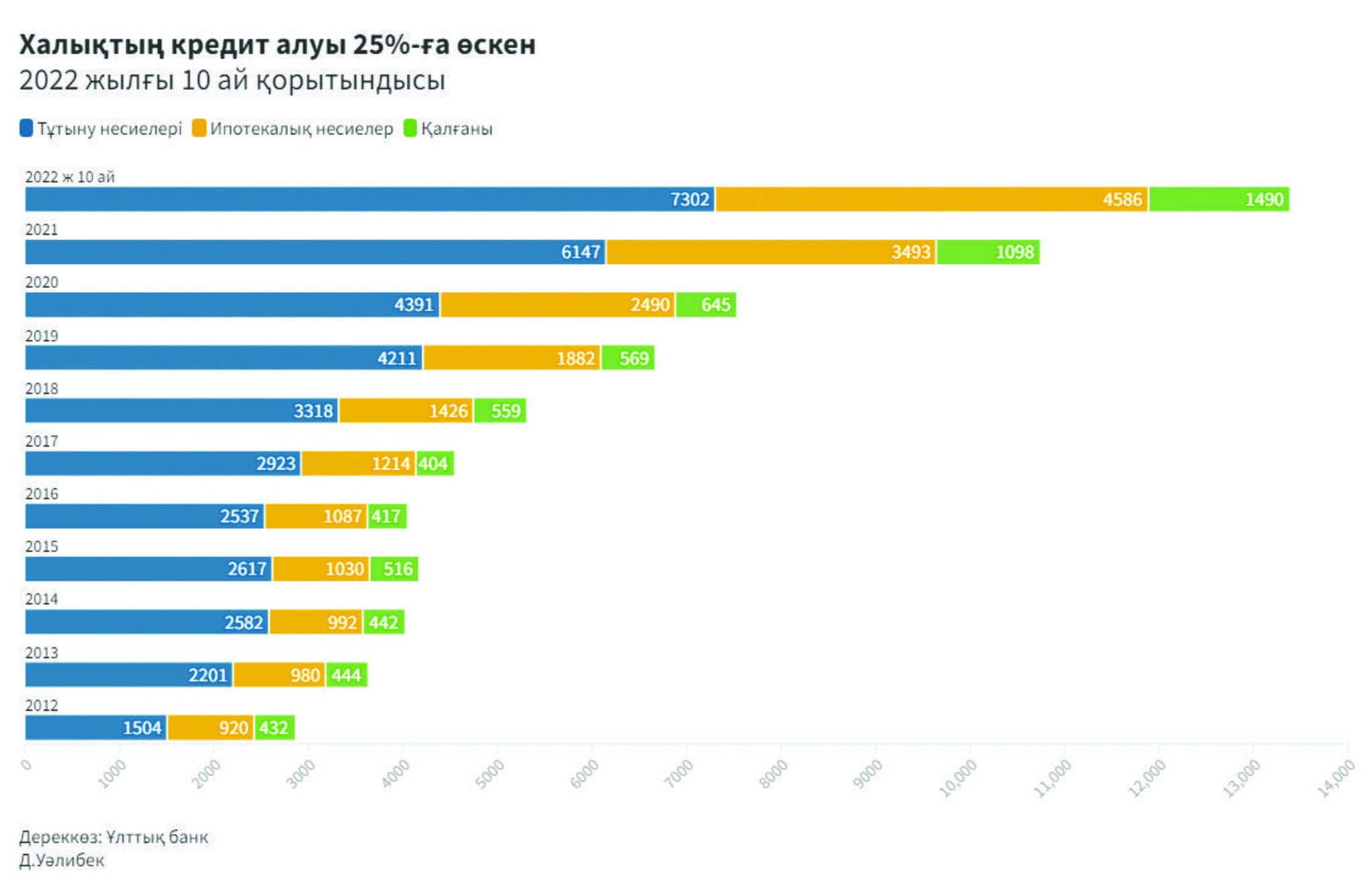

Қарызы көптер көбейіп барады

Ұлттық банктің 2022 жылғы 1 қазандағы дерегіне сүйенсек, кеңейтілген айқындаудағы экономикаға кредиттері жыл басынан бері 13,3 пайызға өсіп, 26,9 трлн теңгеге жеткен, оның 49,9 пайызы бизнес кредиттері болса, 50,1 пайызы – халыққа берілген кредиттер. Бизнеске берілетін кредиттер жыл басынан бері 5,1 пайызға, яғни 13,4 трлн теңгеге, халыққа берілетін кредиттер 22,8 пайызға 13,5 трлн теңгеге дейін өсіпті. Сонымен қатар проблемалық несиелердің, яғни уақытында өтелмеген қарыз мөлшері де өсіп келеді. Ұлттық банктің мәліметінше, 2022 жылғы 1 маусымда барлық банктік қарыз бойынша мерзімі өткен берешек көлемі 635,5 миллиард теңгеден асқан. Яғни, азаматтардың төлем қабілетінің нашарлауы аталған шараға жүгінуге мәжбүр етті деген қорытындыға келуге болады. Өзін «банкротпын» деп жариялауға арналған өтініштер 2023 жылғы наурыз айынан бастап еGov.kz сайты және E-Sally azamat мобильді қосымшасы арқылы қабылдана бастайды. Жалпы, қабылданған заң бойынша банкроттықтың үш түрі бар: соттан тыс банкроттық, төлем қабілеттілігін қалпына келтіру және үшіншісі – сот банкроттығы.Соттан тыс банкроттық. Шарттары мен салдары

Егер борышкердің кредиторлар алдында 1 600 АЕК-тен, яғни 5 520 000 теңгеден кем қарызы болса, ол сайт арқылы соттан тыс банкроттық рәсімін қолдану туралы өтініш бере алады. Өтініш берушінің арызы қабылдануы үшін қарыздың сомасы ғана емес, басқа да критерийлер де қарастырылады. Ең алдымен, борышкердің мүлкі, оның ішінде ортақ меншіктегі мүлкі болмауы керек. Одан соң борышкер 12 ай ішінде кредиторлар алдындағы міндеттемелерін орындамаған болуы керек. Өтініш бергенге дейін жеті жыл ішінде борышкерге қатысты соттан тыс немесе сот банкроттығы рәсімдері қолданылмауы да – шарт. Егер борышкер осы шарттарға сәйкес келсе, уәкілетті орган ол туралы мәліметтерді eGov.kz сайтында 15 жұмыс күні ішінде жариялайды. Егер борышкер талаптарға сәйкес келмесе, оған бас тарту туралы хабарлама жіберіледі. Өтініш беруші қайта өтініш бере алады, бірақ үш айдан кейін ғана. Өтініш берген азаматтың сұранысы қабылданса, оның кредиторлар алдындағы борыштық міндеттемелерінің мерзімі өткен болып саналады. Қарыз алушыдан кредиторлардың міндеттемелерді орындауын талап етуге тыйым салынады. Борышкер берешегінің барлық түрі бойынша тұрақсыздық айыбын (өсімпұл, айыппұл) және сыйақыны есептеу тоқтатылады. Борышкерге жаңа ақшалай немесе мүліктік қарыздарды алуға тыйым салынады (ломбардтар мен микрокредиттерден басқа). Одан бөлек, уәкілетті органның оның мүлкі туралы ақпаратты мемлекеттік органдар мен өзге де органдар үш жылға дейінгі кезең ішінде алуға келісімі берілген болып есептеледі. Яғни, қаржылық жағдайына үш жыл бойы мониторинг жүргізіледі. Қарызды өндіріп алу туралы сот шешімдерін орындау тоқтатыла тұрады. Процедураның мерзімі – алты ай. Бірақ мерзімінен бұрын тоқтауы да мүмкін. Егер борышкердің мүліктік немесе қаржылық жағдайы жақсарса, несие берушілер алдындағы міндеттемелерінен толық немесе 30 пайыздан астамынан құтылса, сонымен қатар борышкер мүлкін жасырса да процедура тоқтатылады. Борышкер қайтыс болса немесе хабар-ошарсыз кетсе, сот оны хабар-ошарсыз кетті немесе қайтыс болды деп таниды. Одан бөлек, борышкердің басқа да кредиторлар алдында қарызы анықталып, қарыздың жалпы сомасы 1 600 АЕК-тен асса да соттан тыс банкроттық тоқтатылады. Алайда егер рәсімді тоқтатуға негіз болмаса, онда уәкілетті орган алты ай өткеннен кейін соттан тыс банкроттық рәсімін аяқтау және борышкерді банкрот деп тану туралы шешім шығарады. Мұндай жағдайда борышкердің кредиторлар алдындағы міндеттемелері тоқтатылады, қарыздар есептен шығарылады. Банкрот болған азамат 5 жыл ішінде қарыз алу (ломбардтар мен микрокредиттер есепке алынбайды), кепілдіктер бойынша мәмілелер жасай алмайды.Сот банкроттығы. Кесім мен шешім

Егер борышкердің 1 600 АЕК-тен астам берешегі болса, ол төлем қабілеттілігін қалпына келтіру немесе сот банкроттығын қолдану туралы өтініш беру үшін тұрғылықты жері бойынша сотқа жүгіне алады. Яғни, бұл аса ірі көлемдегі, төленбеген несиелер мен міндеттемелерге қатысты. Өтініш беру үшін қарызы бар азамат 12 ай ішінде қарызын өтемеуі керек, өтініш бергенге дейін 7 жыл ішінде борышкерге қатысты соттан тыс немесе сот банкроттығы рәсімдері қолданылмаған болуы керек. Егер жоғарыда аталған барлық шарт сақталса, сот арыз келіп түскен күннен бастап 10 күннен кешіктірмей іс қозғау туралы ұйғарым шығарады. Осы күннен бастап борышкер үшін соттан тыс банкроттық сияқты салдарлар туындайды, бірақ оларға мыналар қосылады. Борышкерге емделу, жақын туысын емдеуге алып жүру, жақын туысын елден тыс жерлеу жағдайларын қоспағанда, ел аумағынан шығуға тыйым салынады. Борышкердің мүлкіне қатысты бұрын қабылданған сот шешімдерін орындау тоқтатыла тұрады. Борышкер мүлікті беруге, төлем жүргізуге немесе мүлікке қатысты міндеттемелерді өзге де тәсілмен орындауға міндетті органдардың шешімдерін орындау тоқтатыла тұрады.

Сот банкроттығы барысында борышкердің мүлкі сауда-саттықта сатылады. Аукционнан түскен қаражат қаржы басқарушысының шотына жіберіледі. Егер несие берушілердің талаптары қанағаттандырылғаннан кейін шотта ақша, сондай-ақ сатылмаған мүлік қалса, ол борышкерге қайтарылады. Егер кепілде тұрған жылжымайтын мүлік иесінің жалғыз тұрғын үйі болса, ол мүліктік массаға енгізілмейді.

Сот ұйғарымы шыққан соң екі күн ішінде уәкілетті орган борышкерге қаржы басқарушысын тағайындайды. Ол заңға сәйкес өз қызметін жүзеге асыратын әкімші, кәсіби бухгалтер, аудитор немесе заң кеңесшісі болады. Жалпы борышкердің мүлкін басқару құқығы қаржы менеджеріне өтеді.

Қаржы басқарушысы борышкердің қаржылық жағдайы туралы мәліметтерді жинайды және қорытынды жасайды. Онда ол төлем қабілеттілігін қалпына келтіру процедурасын (борышкердің тұрақты кірісі немесе құны қарыз сомасынан асатын мүлкі бар) немесе сот банкроттығын қолдануды ұсынады. Ол осы қорытындыны сотқа 20 жұмыс күні ішінде жібереді.

Сондай-ақ қаржы басқарушысы мүлікті түгендеуді және оны бағалауды жүргізеді. Осы уақытта несие берушілер оған борышкерге қойылатын талаптарын беруі керек. Қаржы менеджері оларды негізделген немесе негізделмеген деген шешім қабылдайды. Егер ол кейбір талаптарды ұмыт қалдырса немесе есепке алмаса, енгізбесе, несие берушілер бұл шешімге келіспей, сотқа шағымдана алады.

Қаржы басқарушыларының қызметіне ақы борышкердің мүлкі есебінен төленеді. Биыл бұл – 70 мың теңге. Ал әлеуметтік осал топтағы, мүлкі жоқ тұлғаларға қаржы басқарушылар тегін қызмет көрсетеді. Қаржы басқарушылардың тізімі Қаржы министрлігінің сайтында жарияланған.

Борышкерге емделу, жақын туысын емдеуге алып жүру, жақын туысын елден тыс жерлеу жағдайларын қоспағанда, ел аумағынан шығуға тыйым салынады. Борышкердің мүлкіне қатысты бұрын қабылданған сот шешімдерін орындау тоқтатыла тұрады. Борышкер мүлікті беруге, төлем жүргізуге немесе мүлікке қатысты міндеттемелерді өзге де тәсілмен орындауға міндетті органдардың шешімдерін орындау тоқтатыла тұрады.

Сот банкроттығы барысында борышкердің мүлкі сауда-саттықта сатылады. Аукционнан түскен қаражат қаржы басқарушысының шотына жіберіледі. Егер несие берушілердің талаптары қанағаттандырылғаннан кейін шотта ақша, сондай-ақ сатылмаған мүлік қалса, ол борышкерге қайтарылады. Егер кепілде тұрған жылжымайтын мүлік иесінің жалғыз тұрғын үйі болса, ол мүліктік массаға енгізілмейді.

Сот ұйғарымы шыққан соң екі күн ішінде уәкілетті орган борышкерге қаржы басқарушысын тағайындайды. Ол заңға сәйкес өз қызметін жүзеге асыратын әкімші, кәсіби бухгалтер, аудитор немесе заң кеңесшісі болады. Жалпы борышкердің мүлкін басқару құқығы қаржы менеджеріне өтеді.

Қаржы басқарушысы борышкердің қаржылық жағдайы туралы мәліметтерді жинайды және қорытынды жасайды. Онда ол төлем қабілеттілігін қалпына келтіру процедурасын (борышкердің тұрақты кірісі немесе құны қарыз сомасынан асатын мүлкі бар) немесе сот банкроттығын қолдануды ұсынады. Ол осы қорытындыны сотқа 20 жұмыс күні ішінде жібереді.

Сондай-ақ қаржы басқарушысы мүлікті түгендеуді және оны бағалауды жүргізеді. Осы уақытта несие берушілер оған борышкерге қойылатын талаптарын беруі керек. Қаржы менеджері оларды негізделген немесе негізделмеген деген шешім қабылдайды. Егер ол кейбір талаптарды ұмыт қалдырса немесе есепке алмаса, енгізбесе, несие берушілер бұл шешімге келіспей, сотқа шағымдана алады.

Қаржы басқарушыларының қызметіне ақы борышкердің мүлкі есебінен төленеді. Биыл бұл – 70 мың теңге. Ал әлеуметтік осал топтағы, мүлкі жоқ тұлғаларға қаржы басқарушылар тегін қызмет көрсетеді. Қаржы басқарушылардың тізімі Қаржы министрлігінің сайтында жарияланған.

Төлем қабілетін қалпына келтіру туралы не білу керек?

Тұрақты кірісі бар азаматтар осы рәсімді қолданып, қарызын 5 жылға дейін бөліп төлеу мүмкіндігін иелене алады. Жалғыз шарт – қарыз көлемі борышкер мүлкінің құнынан аспауы тиіс. Бұл процедура да сот арқылы жүзеге асырылады. Яғни, азаматтар өзі тұратын жердегі жергілікті сот органдарына жүгінуі керек. Қалпына келтіру шараларына мүліктің бір бөлігін сату, мүлікті жалға беру, жаңа үй сатып алу арқылы тұрғын үйді сату, құны төмен тұрғын үйге айырбастауды және басқа да шараларды қамтиды. Процедура жоғарыдағы екі түрлі процедурадан тиімдірек, себебі салдары жеңіл, тіпті жоқ деуге де болады. Мұндай азаматтарға «банкрот» деген мәртебе берілмейді. Несие алуға шектеу жоқ, қаржылық жағдайына мониторинг жүргізілмейді. Қарызын 5 жылға дейін бөліп төлей алады. Төлем қабілетін жақсарту үшін қаржы кеңесшісінің көмегіне жүгіне алады. Қарызының бір бөлігін есептен шығаруға мүмкіндік алады. Егер сот борышкерге төлем қабілеттілігін қалпына келтіру процедурасын қолдану туралы шешім қабылдаса, қаржы менеджері бір ай ішінде борышкермен бірге төлем қабілеттілігін қалпына келтіру жоспарын жасауы керек. Жоспар бес жылдан аспайтын мерзімге жасалуы тиіс. Содан соң сот жоспарды қарап, оны бекітеді немесе төлем қабілеттілігін қалпына келтіру процедурасын тоқтату туралы шешім қабылдайды. Егер кредиторлардың барлық ескертуі ескерілсе немесе қаржы басқарушысы қоса берген есеп айырысулар жоспардың орындалуы төлем қабілеттілігі рәсімі тоқтатылған жағдайға қарағанда кредиторлардың талаптарын көбірек қанағаттандыратынын куәландырса, жоспар бекітіледі.Шетел тәжірибесінен мысалдар

Жеке тұлғалардың банкроттығы туралы заң немесе ұқсас тетіктер шетел тәжірибесінде де кеңінен қолданылады. Олар көбіне борышкердің жауапкершілігіне негізделеді екен. Мысалы, Испанияда егер борышкер процедура басталғанға дейін бірнеше жыл бойы жұмыс іздеуден немесе жұмыс ұсыныстарынан негізсіз бас тартса, ол бұл процедураны қолдана алмайды. Германияда да осындай жағдай. Ресейде бұл процедураны 5 жылда 1 реттен жиі емес, АҚШ-та-8 жылда 1 рет, Испанияда, Литвада және Латвияда 10 жылда 1 рет қолдануға болады. Финляндияда бір рет қана жеке тұлға шамадан тыс борыштық жүктемені реттеу жүйесіне жүгінуге құқылы. Ирландияда әлеуметтік форс-мажор жағдайлардың (жұмыссыздық, ауру және т.б.) салдарынан табысынан айырылған немесе қарызын өтей алмай жүрген азаматтарға ғана банкроттық процедурасы қолданылады. Расул РЫСМАМБЕТОВ,

қаржыгер:

Расул РЫСМАМБЕТОВ,

қаржыгер:

Заңның кем-кетігі бастама іске қосылғанда байқалады

– Азаматтарының төлем қабілеттілігін қалпына келтіру туралы заңның қабылдануы алға басқан үлкен қадам деп айтуға болады. Бұл –нарық қатысушысының барлығына өте тиімді тетік. Біріншіден, қарыз алушыға қарызынан құтылуға, нақтырақ айтқанда, қарызының қайта құрылымдауына мүмкіндік береді. Екінші жағынан кредит тарихын жақсартады. Ал банктерге бұл тетік қарыз алушымен барлық мәселені шешуге, яғни төленбеген қарыздардан құтылуға жол ашады. Банктер де төленбеген қарыздардан зардап шегеді. Өйткені банктер ресурсын проблемалық қарыздарға бағыттаған сайын соғұрлым кредит беруі де шектеледі. Бұл заңның қабылдануы туралы. Ал бұл тетіктің салдарына тоқталайық. Белгілі бір заң қабылданса, әлбетте сол заңның орындалуы барысында байқалуы мүмкін қандай да бір салдары болады. Өйткені банкроттыққа өтініш берген адам ізінше белгілі бір уақытқа дейін кредит алу құқығынан айырылады. Банк те бұдан зардап шегеді, сондықтан олар «қайтып келген» қарыз алушыларға деген көзқарасын сәл өзгертуі де мүмкін. Екіншіден, банктер болжам жасау кезінде қарыз алушылардың банкроттыққа өтініш беруі мүмкін екенін де қарастыруы керек болады. Осы және басқа да мәселелер, жалпы заңның кем-кетігі жүзеге асқан кезінде біртіндеп белгілі бола бастайды деп ойлаймын. Менің ойымша, жеке тұлғалар банкроттыққа арыз бергеннен кейін оларға да кей нәрселер ұнамай, кей нәрселерге наразы бола бастайды. Сондықтан да жыл ішінде әлі де заңға түзетулер енгізілуі мүмкін. Осылайша, әрі қарай жеке тұлғаларға да, банктерге де тиімді болатындай ахуал қалыптасқанша жұмыстар жалғасады деп ойлаймын. P.S. Егер қарыз алушы өзінің қаржылық жағдайы, мүлкі туралы қандай да бір мәліметтерді жасырар болса немесе жалған ақпарат берсе әкімшілік кей жағдайда қылмыстық жауапкершілікке де тартылатын болады. Өтініш беру тәртібі немесе басқа да толық ақпарат Қаржы министрлігі мен ведомствоның Кірістер комитеті сайтында жарияланған, одан бөлек 1414 (қосымша нөмір 3) нөміріне хабарласуға, арнайы Тelegram-чат ботқа қосылуға болады. Жалпы, заң жобасы қарызы көптердің жағдайын оңалтуға сеп болады деген сенім бар. Шетел тәжірибесінде де бұрыннан қолданылып келе жатқан тетік. Заңның кем-кетігі де жұмыс барысында жөнделе жатар.